I den aktuelle undersøgelse The New E-Commerce Calendar af Intuit Mailchimp konkluderer man, at den skandinaviske forbruger lægger mere vægt på personlige og kulturelle shopping-øjeblikke end på gode tilbud.

Det er en af virksomhedens ”highlights” i den pressemeddelelse, der akkompagnerer undersøgelsen, som Markedsføring også har beskrevet.

Den udmelding fra Intuit Mailchimp tænker jeg, at mange af os gerne ville have var rigtig.

Men når jeg læser undersøgelsen, finder jeg ikke validitet for Intuit Mailchimps udmelding.

Derimod peger deres data på, at det er pris og kvalitet, der er key-drivers. Blandt forbrugerne er det henholdsvis 68 procent og 64 procent, der svarer dette.

Kun 31procent svarer i undersøgelsen, at en key driver er personlige oplevelser af produkter.

Kognitivt og kommercielt bias

Rapporten nævner ikke detaljer om spørgeskemaets udformning, sampling-metode eller vægtning af data.

Ligesom det er uklart, hvordan de seks “moments”, rapporten nævner, er blevet identificeret – Er det datadrevet klyngeanalyse, eller er det baseret på ekspertvurderinger eller deres egne antagelser?

Når vi er i gang med de kritiske briller, er der så også ikke en stor mulighedsrum for en kommerciel bias i en undersøgelse som denne?

Undersøgelsen er som skrevet initieret af Intuit Mailchimp. En virksomhed der har en klar interesse i at fremme e-mail marketing og personaliseret kommunikation.

De fem vigtigste købsfaktorer for forbrugere i Skandinavien

De 5 vigtigste faktorer for forbrugere i Skandinaven, når de fortager deres køb, ifølge undersøgelsen

fra Intuit Mailchimp, er:

– Pris = 68%

– Kvalitet = 64%

– Produkt imødekommer funktionelle behov = 38%

– Hurtigt og gratis forsendelse = 32%

– Personlig oplevelse af produkter = 31%

Kilde: The New E-Commerce Calendar af Intuit Mailchimp

Og det er netop det, rapportens konklusioner understøtter. F.eks. at forbrugere foretrækker mere relevante og personlige budskaber via mail frem for massekommunikation.

Dette er nok korrekt. Men i den kontekst har man i min optik helt “glem”’ app’en som kanal.

Mange detailhandlere anvender jo i stigende grad apps, som jo netop giver mulighed for personlige, relevante og målrettede tilbud i realtid.

Det rejser spørgsmålet: Er rapporten en reelt en objektiv analyse eller er den et markedsføringsværktøj?

Hvor er den kritiske refleksion?

En anden problematik ved Mailchimp-rapporten er, at der er en begrænset kulturel nuancering.

Selvom rapporten dækker 13 lande, behandles kulturelle forskelle relativt overfladisk.

For eksempel slås Danmark, Sverige og Norge sammen, selvom der er dokumenterede forskelle i forbrugsvaner og tillid til markedsføring mellem disse lande.

Bemærk desuden at data er tyndt med kun ca. 1.013 respondenter samlet på DK, NO og SE.

Rapporten fremhæver, at 78 % af forbrugsmomenterne ikke er drevet af udsalg.

Det er en vurdering baseret på egne antagelser over aktiviteter fordelt på et år. Men rapporten diskuterer ikke, hvordan dette varierer på tværs af indkomstgrupper, alderssegmenter eller brancher – og ej heller hvordan deres egen data netop indikerer at pris er en afgørende faktor.

Ligeledes mangler der også en diskussion af, hvordan inflation, toldtrolden Trump, økonomisk usikkerhed (finansielt og mentalt) eller klimabevidsthed påvirker forbrugsmønstre.

Men modsat viser data i analysens forskellige tabeller, at pris typisk er en (den) dominerende faktor i forhold til køb – sammen med kvalitet.

Bør ikke stå alene

Rapporter som denne kan fungere som inspirationsværktøj for marketingfolk og e-handlerne – især dem der ønsker at tænke ud over Black Friday og januarudsalg.

Men den bør ikke stå alene som beslutningsgrundlag.

Virksomhederne bør supplere med lokale data, kundesegmentering og test baseret læring (A/B-tests) for at validere hvilke “moments”, der faktisk driver konvertering i deres egen kontekst og anvende forbrugeradfærd baseret på data.

Og fx kombinere disse med eksterne data som vejr og fx Forbrugertillidsindikatoren, Forbrugerprisindekset og familiens økonomiske situation – alle målinger fra Danmarks Statistik. Og naturligvis derudover vurderer kanalvalget.

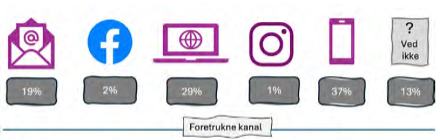

På Department of Marketing på CBS har vi tidligere gennemført en undersøgelse hos en dansk retailer baseret på interview med 4.000 kunder, hvor de blev spurgt om den foretrukne kommunikationskanal med kæden.

Her blev resultatet, som figuren viser:

Som der fremgår, er mail blot den tredje mest foretrukne kanal.

Husk forbrugernes mindset

Men min erfaring siger dog, at målrettet, relevant og personlig kommunikation altid virker, uanset kanal.

Men grundlæggende skal vi jo også huske, at forbrugerne har forskellige mindset i forhold til deres indkøb.

Nogle er drevet af ønsket om at få mange forskellige tilbud og inspiration fra virksomheder (Inform me mindset).

Andre foretrækker at virksomheder kender deres personlige præferencer omkring produkter/services. Disse forbrugere ønsker, at virksomhederne skal lytte til deres behov, og derved bedst tilfredsstille disse (Listen to me mindset).

Og så er der også dem, som ønsker virksomhederne lytter til deres feedback og kommentarer for at forbedre og videreudvikle produkter/services. De sætter pris på at blive spurgt til råds. De ønsker at blive engageret i udviklingen af nye produkter og services (Involve me mindset).

Endelig er der dem, som foretrækker, at virksomhederne involverer sig i (lokal)samfundet, og tager ansvar overfor større samfundsproblemer. De mener, at virksomheder bør være en integreret del af det omkringliggende samfund og bør/skal være involverede i at beskytte vores planet og økosystemet (Enlight & engage me mindset).

Men uanset mindset betyder pris og kvalitet en hel del, uanset udsalg eller ej.